必赢官网入口有增长、控费用、放利润的业绩无疑是不俗的

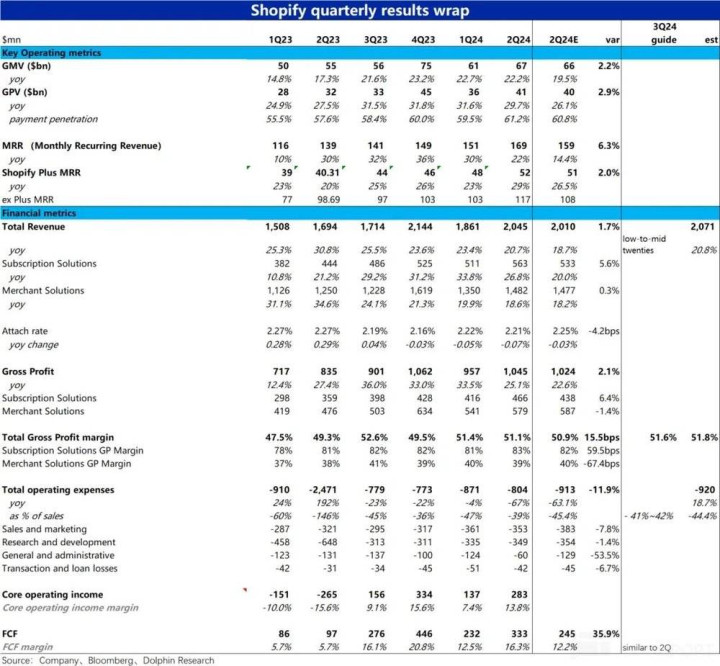

北京时间8月7日晚美股盘前,美国独立电商龙头Shopify公布了2024年二季度财报,整体来看,支付和订阅业务的核心经营指标都好于预期,其中订阅业务表现更强劲,而夸张的控费则帮助公司挤出了大超预期的利润,可谓一份出色的业绩,详细要点如下:

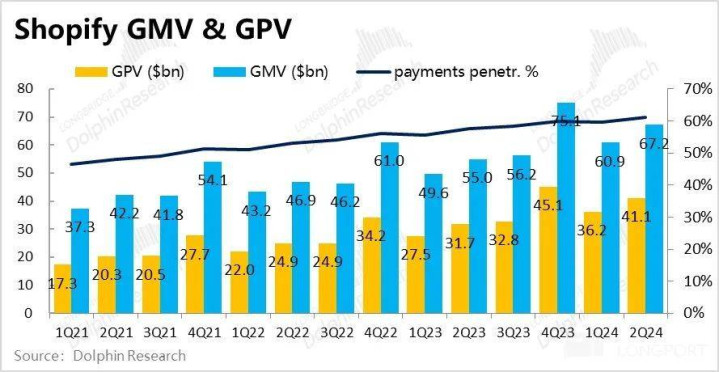

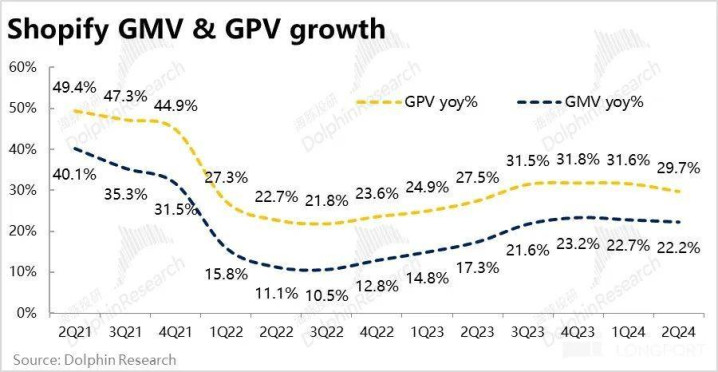

1、核心经营指标上,本季度Shopify生态的总销售额(GMV)$672亿,同比增长22.2%,增速平稳,比预期多出约$15亿(2.2%)。完成的总支付金额为$411亿,比预期高出$11亿(+2.9%),同比增长29.7%。Shopify自有支付渠道的渗透率环比由59.5%提升到61.2%,比预期的60.8%稍高。

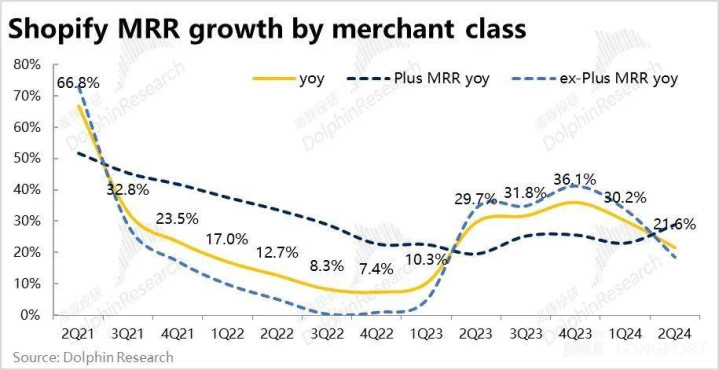

体现订阅业务情况的MRR(月复现收入),本季为$1.69亿每月,同比增长21.6%,大幅高于预期的$1.59亿,是本季财报最超预期的点。其中Plus商户贡献的MRR同比增长了29%,非Plus商户MRR的增速则只有18.6%。换言之,订阅服务的强劲增长是由Plus商户推动的。

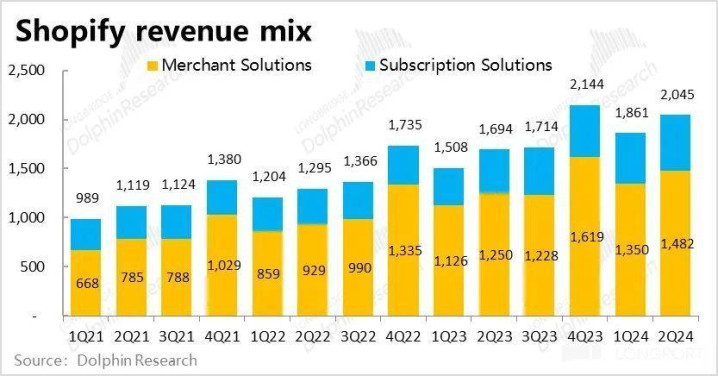

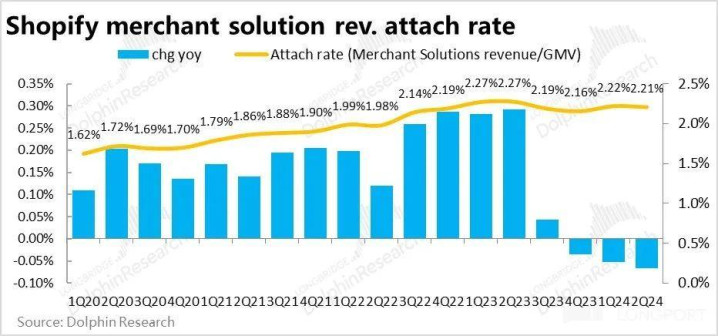

2、营收层面,商家服务本季收入14.8亿,同比增长18.6%,增速稍低于GMV和GPV,也未跑赢市场预期。主要是商家服务收入的变现率(占GMV的比重)同比减少了7bps到2.21%。我们认为商家服务变现率的下降,是Plus商户比重提高后的合理后果。

订阅服务收入则和强劲增长的MRR指标一致,收入同比增长26.8%,比预期高出5.6%。

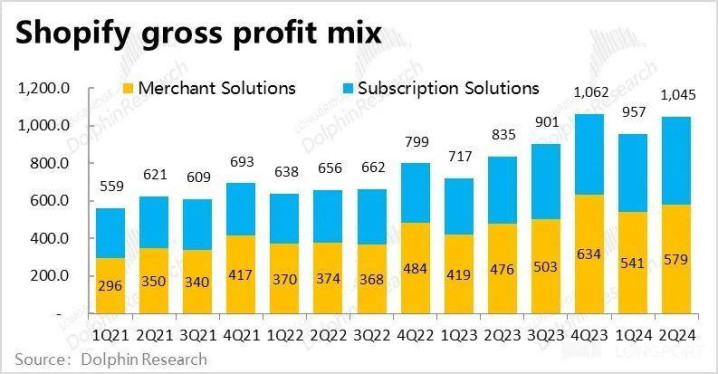

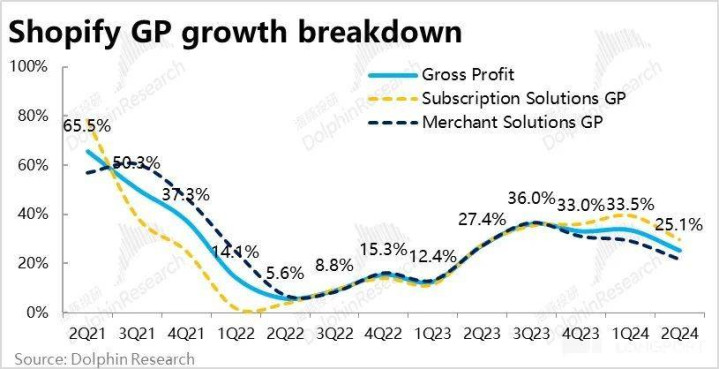

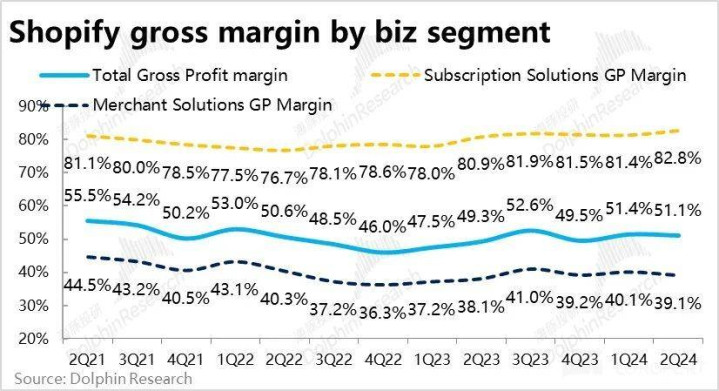

3、毛利润角度,订阅服务毛利率也环比提升了1.4pct到82.8%,不仅收入增长更强,叠加毛利率提升,毛利润额超预期的幅度扩大到6.4%。而商家服务业务则因变现率有所下滑,毛利率也环比略降了0.3pct。导致商家服务的毛利润为$5.79亿,反而稍低于预期1.4%。

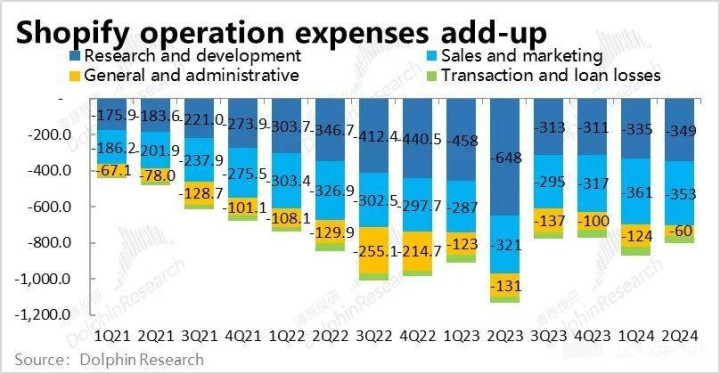

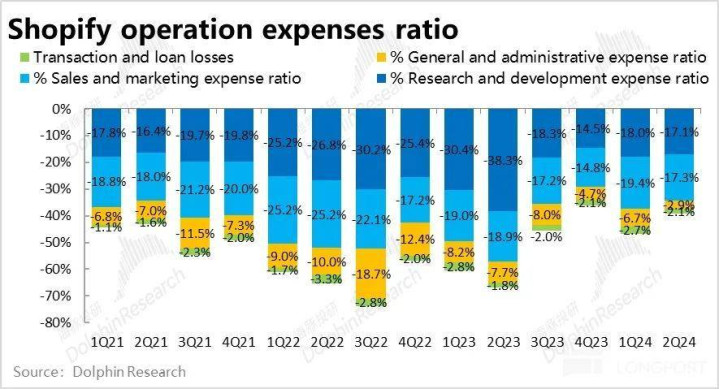

4、费用角度,本季Shopify明显低于预期的费用支出对利润释放的贡献者非常可观。总经营费用总支出约$8亿,比市场预期低整整$1亿(-11.9%)。其中营销费用比预期少$0.3亿,管理费用更是同比腰斩,仅支出$0.6亿,仅此一项就比预期低了约$0.7亿。

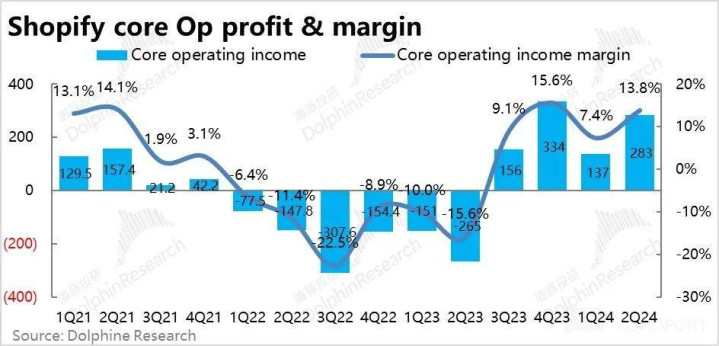

5、总毛利比预期多出约$0.2亿,而优异的经营费用控制更是挤出约$1亿利润。使得本季度公司的核心经营利润环比增加了近$1.4亿,翻倍提升。公司更关注的自由现金利润上,本季度为$3.3亿,环比同样增加了约$1亿,比预期多出约$0.9亿。

海豚投研观点:

从本季的业绩来看,订阅和商家服务业务各自的经营指标都跑赢预期,虽然因变现率下滑的影响导致营收层面超预期幅度略有缩窄,但在更强劲的订阅业务的带动下营收和毛利指标整体仍是不俗的。在夸张的费用缩减下,挤出的增量利润更是让GAAP口径下经营利润翻倍增长(虽也有利润额基数低的原因)。但显然,有增长、控费用、放利润的业绩无疑是不俗的。

而展望下季度,公司在指引20%~25%左右收入增长(本季为20.7%)的同时,预期费用支出占收入比重仅为41%~42%,明显低于市场预期的44.4%。换言之,下季度高增长和提高利润率的情况仍会继续。

估值角度,因为公司当前高个位数的P/S估值,和大几十的P/E估值,处于很难客观评判是否低估、高估的位置。对后续股价走势的判断的确更多只能从业绩边际变化的趋势来看。

以下为本季财报详细解读。

一、订阅、支付经营指标双双跑赢预期

照例,先从最反映真实状况的经营指标入手,本季度Shopify生态的总销售额(GMV)$672亿,必赢官网同比增长22.2%,增速平稳。实际GMV比预期多出约$15亿(2.2%)。

经Shopifypayment完成的总支付金额为$411亿,比预期高出$11亿(+2.9%),同比增长29.7%。支付金额增速高于销售额增速,可见经Shopify完成支付占总GMV的比重是走高的,环比由59.5%提升到61.2%,比预期的60.8%稍高。因为Shopify能通过支付获取更多的收入,因此支付渗透率的走高有利于公司商家服务收入的增长。

体现订阅业务情况的MRR(月复现收入)指标,本季为$1.69亿每月,同比增长21.6%。(大致可理解为Shopify从商家处每月收取的订阅费达$1.69亿,大幅高于预期的$1.59亿。可以说,订阅收入是本季业务最超预期的点。其中Plus商户贡献的MRR同比增长了29%,而非Plus商户MRR的增速则只有18.6%,跑输整体增长。换言之,订阅服务的强劲增长是由Plus商户推动的。

二、变现率略降稍稍拖累商家服务收入,订阅服务更加强劲

营收层面,商家服务本季收入$14.8亿,同比增长18.6%,增速并未跑赢GMV和GPV的增速,相比市场预期也没明显跑赢。背后原因是商家服务收入的变现率(占GMV的比重)同比是减少了7bps到2.21%。结合Plus商户MRR跑赢整体的增长,我们认为商家服务变现率的下降,是溢价能力更强的大型商户比重提高后的合理后果。

而订阅服务收入的趋势和MRR指标是紧密一致的,本季收入同比增长26.8%,比预期高出5.6%。营收角度也是订阅收入的表现更为强劲。

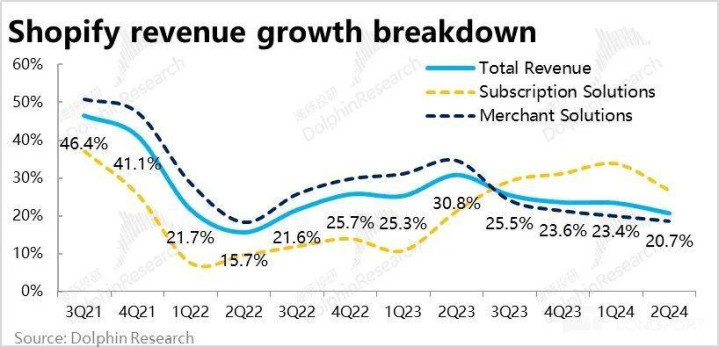

主要归功于强劲的订阅收入,本季Shopify的总收入为$20.45亿,同比增长20.7%,比预期稍高1.7%。

三、商户服务毛利略降,订阅服务毛利提升

毛利润角度,订阅服务不仅收入增长高于预期,毛利率也环比提升了1.4pct到82.8%,经利润率提升的放大后,毛利润额超预期的幅度扩大到6.4%。

相比之下,因商家服务业务的变现率同环比都是下滑的,因此商家服务的毛利率本季环比略降了0.3pct。因此也导致商家服务的毛利润为$5.79亿,反而稍低于预期1.4%。

加重两项业务,总毛利润仍是高于预期2.1%,近$10.5亿比预期多出约$0.2亿。同比增长25.1%,仍跑赢总收入20.7%的增速。

四、猛砍管理支出,增量利润最大功臣

费用角度,本季Shopify明显低于预期的费用支出对利润释放的贡献者更加可观。具体来看,本季经营费用总支出约$8亿,比市场预期整整少了约$1亿(-11.9%)。四项经营费用都比预期要少,其中营销费用比预期少$0.3亿,管理费用更是同比不止腰斩,仅为$0.6亿,比预期整整少了约$0.7亿。即便不看预期差,四项经营费用占收入的比重也都是环比下降的。

不过业绩披露中并未解释为何管理费用会断崖下降,可关注电话会中有无解释。

五、增收控费下,经营利润翻倍增加

主要由于比预期强劲的订阅收入,导致公司本季总毛利比预期多出约$0.2亿,而通过经营费用控制更是比预期多挤出约$1亿利润。因此,本季度公司的核心经营利润环比增加了近$1.4亿,环比翻倍。

而公司更关注的自由现金利润上,本季度为$3.3亿环比上季度也增加了约$1亿,比市场预期的$2.45亿也高出约$0.9亿,虽然超预期幅度不及GAAP经营利润,但无疑也是显著跑赢预期的。

必赢官网入口

必赢官网入口

黑神话悟空作为国内的首个3A巨作,很多国内游戏玩家都对这款游戏充满期待,而这款游戏从封测以来的任何游戏内容,都会备受玩家关注和讨论,尤其是关于这款游戏的最终BOSS的猜测,就一直是黑神话悟空玩家的讨论焦点,从外网内测主播透露黑神话悟空的最终BOSS拥有一条宠物狗开始。 不少国内观众都已经认定本次黑神话悟空的最终BOSS肯定会是二郎神,毕竟在西游记当中就二郎神的坐骑是哮天犬,当然也有不少国内玩家猜测会是地藏菩萨,毕竟他的坐骑是谛听在通灵升仙之前是一支白犬,随着玩家们讨论热度越来越高,越来越多的玩

查看更多

英雄联盟LPL赛区的季后赛,终于是在8月10日,正式开赛了。第九场比赛,将由TES对阵BLG,究竟是BLG八擒TES,还是TES强势反击?让我们一探究竟! TES和BLG的这次碰撞,也是登峰组决胜紫禁之巅了。小奶油到新军新帅,Knight到能文能武,谁能带领团队赢下季后赛首战,比赛见分晓 knight飞机超神输出,BLG碾压挺进决赛 本次季后赛胜者组决赛中,BLG与TES再次相遇。在最近两年的交手中,BLG保持了对TES的七连胜,TES十分渴望打破这一魔咒。双方战队都在上一场系列赛中3:0大胜

查看更多

各位大佬好呀,今天在逛论坛时,发现出现了不少批评的声音,甚至还有不少玩家决定退游退款的决定!至于为何要选择退游,主要还是以下几个原因: 第1,玩法太单一,操作值得再优化!首先值得肯定的是,黑神话悟空的场景和CG是非常顶级的,但游戏性却有着很大的不足。从捡道具的时间,武器的种类数量,怪物和我各打各的。金蝉、蝙蝠这些都是剧情控制,并且基本一回里就那么一次。金蝉还能控制,蝙蝠完全是自己飞。高强度玩了一天,一开始觉得很牛,一直x然后棍式条满了以后y,但越后期越容易疲乏,活生生完成了单人闯关的游戏。 第

查看更多

KPL夏季赛第三轮常规赛进入收尾阶段,狼队迎来了他们这一轮比赛的焦点之战必赢官方网站,交战对手是KSG战队。这场比赛对于2支队伍来说都是格外重要的,如果狼队再次失败,大概率就要无缘胜者组了,反之KSG也需要一场胜利来稳定住胜者组的位置! 狼队3-0零封KSG,越战越勇 双方第一局交手,打得就格外精彩,KSG前中期小占优势,8分钟爆发关键团战,狼队打出一波0换4,扭转战局。之后比赛局面彻底被狼队掌控,鏖战18分钟,狼队先拿一分,MVP给到了道崽的孙尚香,输出占比高达35.2%,实至名归! 接下来

查看更多